全球獨角獸企業總數超1200家——長城戰略咨詢發布《GEI世界獨角獸企業發展報告2025》

- 2025-06-20

2025年6月19日,在鄭州舉辦的2025獨角獸企業創新發展大會上,長城戰略咨詢發布了《GEI世界獨角獸企業發展報告2025》。本文是對該報告部分內容的解讀。

什么是“獨角獸企業”

“獨角獸企業”指代那些具有發展速度快、數量稀少、備受投資者青睞等屬性的創業企業,具有指數式成長、顛覆式創新等特征。獨角獸企業是能夠體現區域科技創新能力的綜合性指標,具有重要的研究價值。在新一輪科技革命和產業變革加速演變的背景下,全球范圍內獨角獸企業始終保持增長態勢。

在長期研究的基礎上,長城戰略咨詢參照中國國家標準《高成長企業分類導引》(GB/T 41464—2022),以“成立年限不超過十年,獲得過私募投資,估值超過十億美元且尚未上市”作為標準,對全世界范圍內的獨角獸企業進行篩選,最終得出本報告的分析群體。由此,長城戰略咨詢對世界范圍的獨角獸企業進行全面研究分析,從數量、融資、估值、賽道、區域分布、創始人等方面分析其特征,對比研究世界獨角獸企業發展的態勢。

《GEI世界獨角獸企業發展報告2025》解讀

全球獨角獸企業總體發展態勢

2024年全球獨角獸企業1212家,其中超級獨角獸企業37家,新晉135家。全球獨角獸企業總估值超3.6萬億美元,平均估值29.9億美元。新晉獨角獸企業總估值3279億美元、平均估值24.3億美元。全球超級獨角獸企業估值總額超三萬億美元。

全球獨角獸企業仍呈現中美雙雄格局。全球獨角獸企業分布于六大洲中的51個國家及地區,近八成獨角獸企業分布在美國(545家)和中國(372家)。印度、英國、德國、法國四國獨角獸企業數量在20家及以上。同時,美國和中國獨角獸企業總估值皆在萬億美元以上,兩國估值總額占到全球估值總額的近八成。

從賽道分布看,2024年全球獨角獸企業分布于45個賽道。金融科技、企業數字運營、數字醫療、人工智能、集成電路5個賽道的獨角獸企業數量均在60家及以上。其中,人工智能、區塊鏈等前沿賽道企業數量增長快,智慧物流、金融科技等賽道企業數量下降。中美獨角獸企業賽道分布差異較大。2024年美國企業數字運營、金融科技、數字醫療這3個賽道獨角獸企業數量占其獨角獸企業總數的40%。2024年中國集成電路、清潔能源、創新藥這3個賽道獨角獸企業數量占其獨角獸企業總數的26.9%。

從融資來看,2024年全球獨角獸企業有317家新獲融資,新獲融資額總計約為1058.2億美元。獲得超10億美元大額融資的獨角獸企業有23家,美國、中國新獲融資獨角獸企業數量遠超別國。2024年人工智能賽道新獲融資總額遠超其他賽道,達388.6億美元,占比為36.7%。與此同時,金融科技、動力電池、新能源汽車等賽道新獲融資獨角獸企業數量有所下降。參投獨角獸數量達50家以上的投資機構多來自美國。

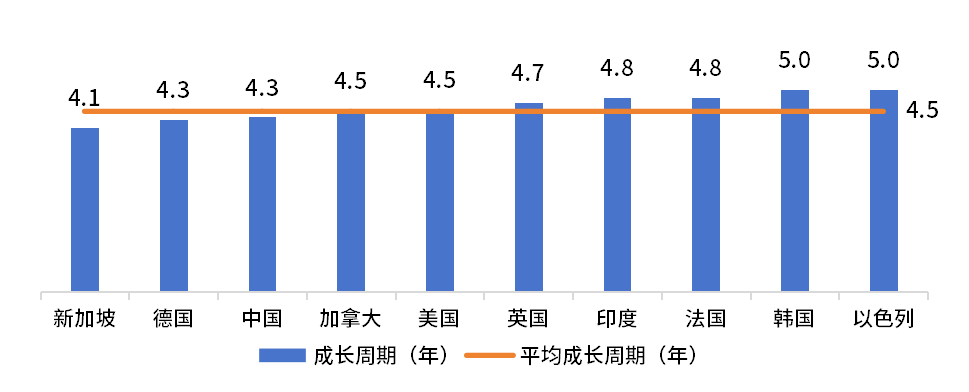

從成長周期來看,2024年全球獨角獸企業的平均成長周期為4.45年。從獨角獸企業數量在20家以上的賽道來看,區塊鏈獨角獸企業的平均成長周期最短,約為2.8年。人工智能、數字文娛、創新藥賽道平均成長周期為4年內。從獨角獸企業數量在10家以上的國家來看,新加坡獨角獸企業的平均成長周期最短,約為4年;德國和中國約為4.3年;加拿大和美國平均成長周期略高于全球平均值,約為4.5年。

從創始人背景來看,世界范圍內的獨角獸企業創始人中,擁有碩士學歷的創始人最多,有1001人,占比38%;369位獨角獸企業創始人擁有博士學歷,占比14%,頂尖名校博士是獨角獸企業創業者的重要構成。73位創始人具有軍方相關工作經驗,近十分之一的獨角獸企業由高校教授創立,多數的創始人都曾從事研發相關工作,超五百位獨角獸企業創始人兼具投資人、創業導師等多重身份。

全球不同地區獨角獸發展特點

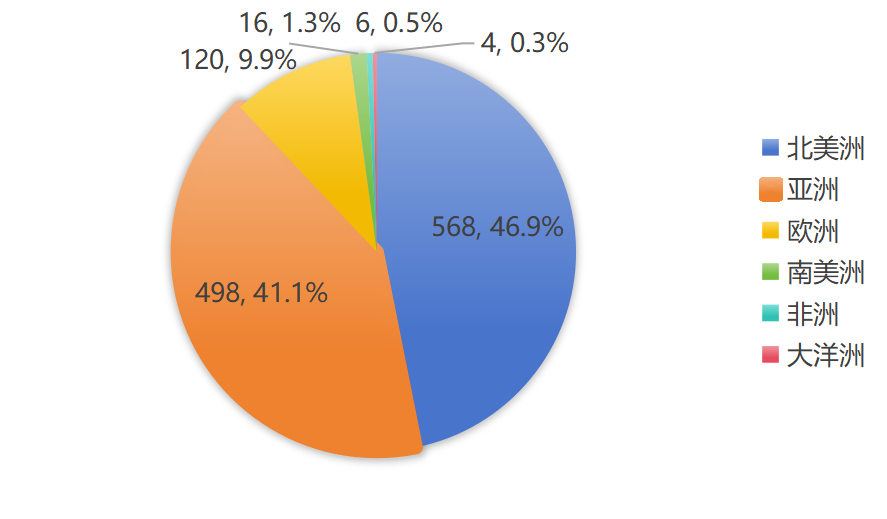

全球七大洲中,除南極洲外的六大洲均有獨角獸企業分布。其中,北美洲、亞洲這兩個大洲的獨角獸企業數量占全球近九成。此外,歐洲獨角獸企業共120家,南美洲、非洲、大洋洲分別有獨角獸企業16家、6家、4家。

2024年全球獨角獸企業大洲分布

1.北美洲擁有全球近半數獨角獸企業,超三成北美洲獨角獸企業分布于金融科技和企業數字運營賽道。

北美洲共有獨角獸企業568家,分布于41個賽道。美國聚集超九成北美洲獨角獸企業,企業總估值為16084.3億美元。西海岸的加州與東海岸的紐約州為美國最大的獨角獸聚集地。美國估值最高的三家獨角獸企業OpenAI、xAI、JUUL都位于加州。紐約州發達的金融、媒體和時尚等傳統產業為科技公司提供大量落地場景。OpenSea、OpenWeb、Glossier等許多金融科技、網紅爆品、數字文娛等賽道的獨角獸企業聚集在紐約州。

美國人工智能技術持續快速發展,獨角獸企業大量涌現,在頭部企業的推動下成為估值最高的賽道;另外,美國90后創始人嶄露頭角,大半聚焦人工智能賽道。

加拿大有15家獨角獸企業,超半數聚集于多倫多,在金融科技賽道獨角獸企業數量最多。2024年加拿大共有3家獨角獸企業新獲融資。分別為人工智能獨角獸企業Cohere、區塊鏈獨角獸企業Layerzero和集成電路獨角獸企業Tenstorrent。

2.亞洲獨角獸企業平均估值位居世界第一,新晉獨角獸數量下降

亞洲地區共有495家獨角獸企業,分布于14個國家,新晉獨角獸數量下降;獨角獸企業總估值突破1.5萬億美元,平均估值位居世界第一,主要分布在集成電路、金融科技、新零售和智慧物流賽道。中國是亞洲新晉獨角獸企業主要聚集地,占亞洲新晉獨角獸企業的八成。

中國有獨角獸企業372家,企業總數位居亞洲第一、世界第二。2024年中國新獲融資獨角獸企業為88家,新獲融資額總計約為242億美元。超七成2024年中國獨角獸企業屬于前沿科技領域;新晉獨角獸中這一比例超八成。

印度互聯網經濟催生大批獨角獸企業,依托其人口紅利及持續演進的資本生態體系,逐步實現企業發展的結構性突破。2024年,印度有獨角獸企業55家,企業總數位居亞洲第二、世界第三。

新加坡依托多元人才儲備、資本匯聚效能與制度創新生態,成為亞洲獨角獸企業的核心門戶。在16家獨角獸企業中,半數分布于金融科技賽道。

韓國呈現“小規模,高集聚”的發展特征,超半數獨角獸企業聚集于數字文娛、新零售和企業數字運營賽道,依托本地大企業及眾多投資機構快速發展。

以色列獨角獸企業多為“小而精”的前沿科技企業,以高速敏捷的創新模式在多個賽道持續創新,該國估值最高的獨角獸企業是金融科技賽道的StarkWare Industries,總估值80億美元。

3.歐洲獨角獸企業超百家,超六成來自歐盟國家

歐洲地區擁有獨角獸企業共123家,總估值近4000億美元,地理分布遍及英國、德國、法國、瑞典、瑞士、愛爾蘭、西班牙、丹麥等21個國家。歐洲獨角獸企業分布于25個賽道,企業數字運營賽道新晉數量最多。從各賽道新獲融資總額來看,人工智能、金融科技、清潔能源和減碳管理賽道企業融資能力更強。

英國聚集超三成歐洲獨角獸企業,近九成聚集于倫敦,金融科技賽道是英國獨角獸企業數量最多的賽道。國際資本在英國獨角獸及科技初創企業的融資中扮演著至關重要的角色,熱門賽道頭部獨角獸企業易獲大額融資。

德國獨角獸企業分布于九座城市,近七成聚集于柏林。德國有23家獨角獸企業,2024年未出現新晉獨角獸企業,分布于金融科技、企業數字運營、人工智能、清潔能源等7個賽道。

法國獨角獸企業聚集效應明顯,人工智能領域生態完善,有20家獨角獸企業。

獨角獸企業是科技創業代表,其不斷打造硬科技實力、領跑產業新賽道、重塑全球科技新格局。同時,獨角獸企業也是全球人才和資本流動的重要表征。隨著地緣政治、中美博弈等因素的影響,獨角獸企業發展也隨之呈現出不確定性,世界各國獨角獸企業呈現出新的發展格局。

各國獨角獸企業平均成長周期

各國獨角獸企業平均成長周期

關于長城戰略咨詢及“獨角獸企業”榜單

長城戰略咨詢多年來一直致力于新物種企業研究與咨詢服務,持續開展獨角獸企業調研、理論研究與案例總結。作為中國率先研究和發布“GEI獨角獸企業”榜單的智庫,長城戰略咨詢從2015年對中關村獨角獸企業的發掘和研究起步,2016年起開始研究全國獨角獸企業,連續編制并發布八期《中國獨角獸企業研究報告》。

長城戰略咨詢也持續多年關注全球獨角獸企業發展,先后發布《2020年全球數字經濟獨角獸企業研究報告》《2021年中美獨角獸企業對比研究》等分析報告,并在連續三期的中國獨角獸企業報告中對全球獨角獸企業進行了研究分析。《GEI世界獨角獸企業發展報告2025》于6月19日在鄭州正式發布,500位嘉賓如繁星匯聚,參會人員包括近百家國內外獨角獸及潛在獨角獸企業代表、投資機構、專家學者,共探新質生產力發展路徑與創新合作機遇。

未來,長城戰略咨詢將繼續關注世界獨角獸企業,并不斷深入研究和跟蹤獨角獸企業發展的新趨勢。

End